Aunque será feriado en varios países, el primer día de mayo será intenso en los mercados: la Reserva Federal anunciará su decisión de política monetaria y además se conocerá nueva información económica de China, el Reino Unido y de EE.UU.

Aunque será feriado en varios países, el primer día de mayo será intenso en los mercados: la Reserva Federal anunciará su decisión de política monetaria y además se conocerá nueva información económica de China, el Reino Unido y de EE.UU.

El cierre de varias bolsas le puede llegar a restar volumen al mercado, pero entre los eventos y los nuevos datos, se lo pueden devolver haciendo que aumenten las operaciones.

- Se festejará el día del trabajador en varios países del mundo, incluyendo Alemania, Francia, Italia, China, entre otros, en donde las bolsas permanecerán cerradas.

- En Australia se publicará el índice PMI de servicios, que de tener impacto deberá ser limitado y en el momento de publicarse únicamente.

- A las 01:00 GMT saldrá el PMI manufacturero de China que sí debería de tener un impacto. En el mercado de divisas particularmente afectaría a las monedas ligadas a commodities, sobre todo al aussie y al kiwi, con buenos datos tendiendo a apreciarlas. Se espera una lectura en torno a 50,8.

- La sesión europea pinta para ser en calma considerando que la mayoría de las bolsas no abrirán. Lo más importante pasará en el Reino Unido en donde se conocerá la evolución del PMI manufacturero de abril. Se espera una leve mejora que lleve al índice hacia la zona de 48,7.

- Luego la mirada se volcará de lleno en EE.UU. donde será una jornada intensa desde la previa de la apertura de Wall Street hasta entrada la sesión.

- En primer turno, a las 12:15 GMT saldrá el reporte de empleo de ADP, sobre creación de empleos del sector privado. Se espera que las nóminas se hayan incrementado en torno a 140.000, tras haber subido 158.000 en marzo. Es un dato que trae movimiento en el mercado y significativo.

- Luego (12:58 GMT) será el turno del PMI manufacturero, que si bien puede llegar a afectar a los mercados, lo debería de hacer en menor medida que el reporte de empleo.

- Los últimos datos saldrán a las 14:00 GMT y tienen un potencial importante de afectar a los mercados. En dicha hora se conocerá la evolución del ISM manufacturero de abril junto con el gasto en construcción. El primero de estos es el más importante y la expectativa es que se sitúe entre 51,5 y 51,0.

- Después de la serie de datos económicos el mercado tendrá una pausa, en donde la atención y la expectativa se centrarán en lo que podría anunciar la Reserva Federal.

- A las 18:00 GMT se publicará el comunicado de la FED. No se espera ningún cambio, ni en la tasa de interés, ni en el ritmo de compras de títulos, ni tampoco en los tonos. De ser así, el evento podrá tener poca repercusión sobre el dólar (aunque de todas formas es de esperar movimiento en el momento de publicación). Pero si hay sorpresas, el impacto será significativo.

Lo que dejó el martes:

- El PMI de Japón subió en abril hasta 51,1, la lectura más alta en 13 meses.

- Datos mixtos en Alemania: las ventas minoristas de marzo cayeron 0,3% (consenso 0,0%) mientras que la tasa de desempleo se mantuvo en 6,9%. Se registró un incremento de 4.000 en el número de desempleados. La confianza del consumidor medida por GfK subió en mayo a 6,2 desde 6,0 (se esperaba un descenso a 5,9).

- El rendimiento del título italiano a dos años cae a 1,11%, nivel mínimo récord.

- El PBI de España se contrajo durante el primer trimestre 0,5% con respecto al trimestre anterior.

- Según la estimación preliminar, la inflación anual en la eurozona cayó desde 1,7% a 1,2%. Se trata de las cifras más bajas desde febrero de 2010.

-

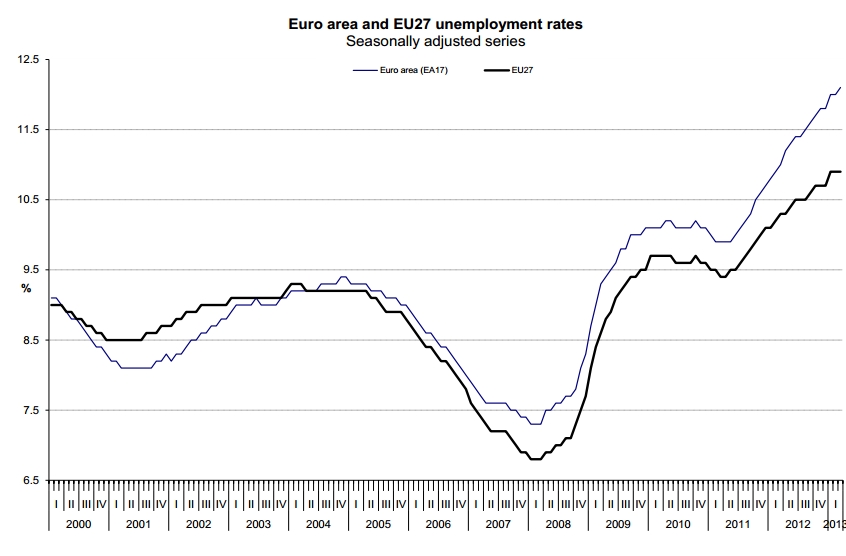

Desempleo Eurozona La tasa de desempleo en la Eurozona alcanzó un nuevo máximo histórico en marzo al llegar hasta 12,1%.

- Datos mixtos en EE.UU.:

El índice de previos de viviendas medido por el indicador S&P/Case-Shiller subió 0,3% en febrero y se ubicó un 9,3% por encima del mismo mes del año pasado, siendo esta la suba anual más alta desde mayo de 2006.

El índice PMI de Chicago tuvo una caída importante en abril, descendiendo desde 52,4 a 49,0; ingresando de esta forma en zona de contracción y alcanzando en nivel más bajo en tres años y medio.

La confianza del consumidor medida por la Conference Board saltó hasta 68,1 en abril, desde 61,9. De esta forma se recupera el índice tras haber experimentado un brusco descenso el pasado mes. -

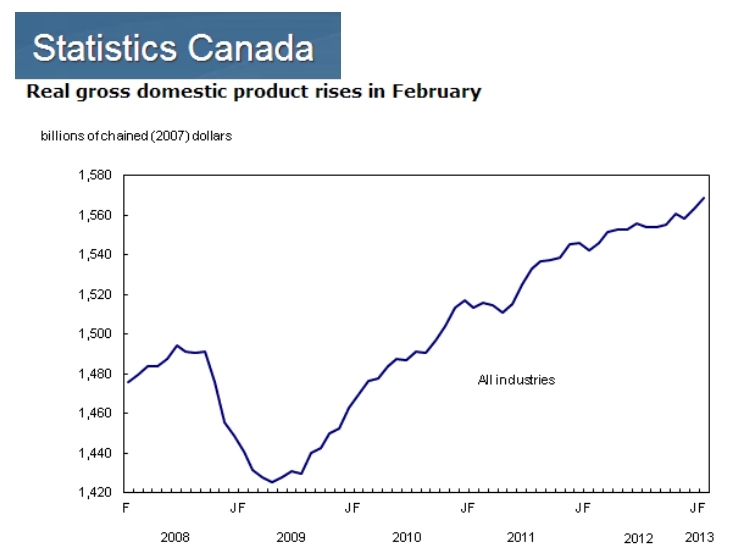

PBI Canadá El PBI de Canadá creció en febrero a una tasa del 0,3% en febrero, igualando la del mes anterior y por encima del 0,2% esperado.

- La agencia calificadora Moody’s recortó la nota de Eslovenia en dos escalones a la categoría conocida como “junk” (basura).

- El parlamento de Chipre aprueba los términos del crédito de 10.000 millones de euros de la Unión Europea y el Fondo Monetario Internacional.