Agenda para el 24/04/2013: RBNZ, IFO y datos de EE.UU.

– Calendario económico para el 24/04/2013 –

No será un día con el calendario cargado, lo más relevante pasará por la decisión de política monetaria del banco central de Nueva Zelanda (RBNZ), datos de inflación de Australia, la encuesta alemana IFO y los pedidos de bienes durables de EE.UU.

En el mercado de divisas se incrementarán las especulaciones sobre lo que podría hacer la próxima semana el Banco Central Europeo (BCE) y los posibles números del reporte de empleo de EE.UU.

Temprano, una horas después del cierre de Wall Street del martes, es de esperar cierta volatilidad en los cruces del kiwi, ya que se conocerá la decisión del banco central de Nueva Zelanda. Esta descartado cualquier cambio en la tasa de interés que se mantendrá en 2,5%. Lo importante para el merado de divisas será el comunicado de prensa, que refleja en pocas palabras los posibles rumbos de la política hacia el futuro. No habrá un comunicado complementario en este encuentro.

No se esperan cambios en el tono, ya que el panorama no se ha modificado desde el último encuentro, en el cual la novedad fue que se incorporó la frase de que lo más probable es que las tasas se mantengan durante todo el 2013 en el nivel actual. De ser así, el impacto sobre el dólar neozelandés sería limitado.

Durante la sesión asiática el reporte económico más importante será el de inflación minorista de Australia del primer trimestre, en donde se espera que el indice haya subido 0,7%; llevando la tasa anual del 2,2% a 2,8%. De salir una lectura superior a la esperada el aussie tenderá a ganar terreno en el mercado mientras que un número bajo a debilitarla, aunque para que se produzca un rally significativo la diferencia deberá de ser significativa.

En horas europeas la atención pasará por los resultados de la encuesta IFO de Alemania. Se espera un leve descenso en los indicador. Fuera de esto la probabilidad mayor estaría por sorpresas negativas si tenemos en cuenta los datos del reporte preliminar PMI conocido el martes, que mostraron una desaceleración en Alemania. Es una encuesta que puede llegar a pesar sobre el euro en el momento de publicarse ya que habla sobre la economía más importante de la región.

Italia colocará deuda a 10 años, pero esto debería solo de generar noticias positivas ya que los bonos no han dejado de subir en los últimos días, abaratando los costos de endeudamiento.

En la previa de la apertura de Wall Street saldrán los pedidos de bienes durables de EE.UU. del mes de marzo. Es un reporte que suele tener un impacto en el momento de salir, aunque limitado. Los números suelen variar bruscamente de un mes a otro. El pasado mes subió 5,7% y para este se espera una caída del 2,8%, aunque excluyendo las órdenes de transporte la expectativa es por un incremento del 0,5%.

Lo que dejó el martes:

El PMI manufacturero de China tuvo una lectura por debajo de lo esperado al mostrar un descenso desde 51,6 a 50,5 en abril, el nivel más bajo en dos meses (el consenso era 51,5). Esto pesó sobre las monedas ligadas a commodities en el momento de publicarse enviando tanto al AUD/USD como NZD/USD a nuevos mínimos, así como también al USD/JPY.

La confianza al consumidor en Italia subió desde 85,2 a 86,3 llegando a máximo en meses.

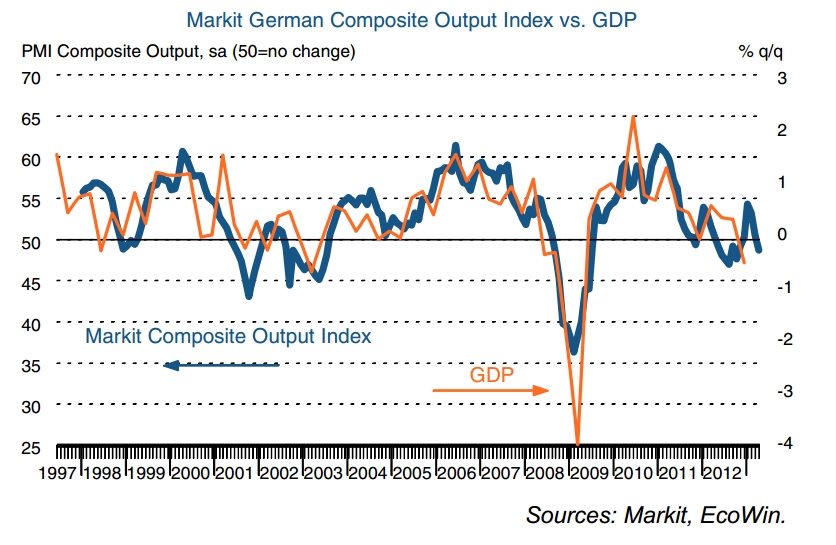

En Alemania el PMI compuesto cayó desde 50,6 hasta 48,8, sorprendiendo negativamente y dando certezas de que la crisis cada vez está afectando más al centro de Europa.

El índice PMI de servicios de la eurozona de abril salió en línea con lo esperado en 46,6 (mayor al del mes pasado que se situó en 46,4) mientras que el manufacturero arrojó una lectura de 46,5 (se esperaba 46,8).

Tras estos datos comenzaron a surgir rumores de que el Banco Central Europeo estaría dando indicios de que rebajaría las tasas de interés en encuentro de la próxima semana. Habrá que esperar hasta el próximo jueves para ver que ocurre. Lo cierto es que los malos datos le siguen agregando presión a los funcionarios para que actúen implementando medidas de estímulo.

El rendimiento de los bonos italianos y españoles a 10 años caen a mínimos en 10 años. ¿Son estas buenas señales del mercado financiero europeo?

El PMI de EE.UU. cayó desde 54,6 a 52,0, sorprendiendo a los analistas que esperaban un leve incremento. Fue la lectura más baja en seis meses. La venta de viviendas nuevas subió 1,5% en marzo, apenas por debajo de lo esperado, pero mostrando que sigue la recuperación del sector. Por su parte el indicador manufacturero de la FED de Richmond mostró un sorpresivo descenso.

– Calendario económico para el 24/04/2013 –

– Calendario económico para el 24/04/2013 – En Alemania el PMI compuesto cayó desde 50,6 hasta 48,8, sorprendiendo negativamente y dando certezas de que la crisis cada vez está afectando más al centro de Europa.

En Alemania el PMI compuesto cayó desde 50,6 hasta 48,8, sorprendiendo negativamente y dando certezas de que la crisis cada vez está afectando más al centro de Europa.