– Resumen y panorama del mercado de divisas 16/04/2013 –

– Resumen y panorama del mercado de divisas 16/04/2013 –

Tras haber sido las monedas de mejor rendimiento el lunes, el dólar y el yen fueron de las peores el martes en un día de correcciones al por mayor, que incluyó una recuperación del oro y de Wall Street pero no de los indicadores económicos europeos. Pese a esto último el euro estuvo entre las monedas de mejor rendimiento.

Wall Street recuperó terreno, el ambiente no fue tan malo y el dólar y el yen fueron castigados. Se trató de una jornada de correcciones.

Tanto el EUR/USD como el GBP/USD rompieron niveles importantes de corto plazo abriendo las puertas para una suba mayor, que podrá ser difícil de materializarse en el ambiente actual. Pero si manda el aspecto técnico, el GBP/USD de superar 1,5410 tiene grandes chances de seguir subiendo, mientras que en el EUR/USD asoma como objetivo la zona de 1,3290.

Las cuestiones que tienen que ver con la economía en la zona del euro no dan señales, pero la política monetaria sigue dándole soporte al euro con los bancos comerciales devolviendo fondos al Banco Central Europeo. En el lado del Reino Unido el miércoles habrá datos importantes (desempleo y minutas del Banco de Inglaterra) que pueden ser interesantes.

El yen cerró con pérdidas en el mercado, pero aún se mantiene en terreno positivo para la semana. Era natural algún tipo de corrección luego de la brusca subida del lunes. Además estos recorridos no son mal vistos por las autoridades japonesas de cara al encuentro del G20, tras lo cual podríamos ver el reinicio de la caída.

Un regreso del USD/JPY por encima de 98,40 podrá reactivar la caída del yen en el mercado.

Las monedas ligadas a commodities recuperaron algo del terreno perdido el lunes y se mantiene con pérdidas importantes para lo que va de la semana. El panorama sigue incierto para estos cruces, producto de lo ocurrido el lunes, que sembró grandes dudas en el corto plazo.

El oro tuvo una suba importante, pero que es menor puesta en comparación con lo que fue la caída de los últimos días. La normalidad podría empezar a retomar a los mercados de materias primas en lo que respecta a volatilidad que puede contribuir a una mayor calma en el mercado de divisas.

Lo que dejó el martes

- Las minutas del banco central de Australia vuelen a hacer mención a que hay lugar para más estímulos, dados los niveles de inflación y reitera que el nivel acomodaticio actual es el apropiado. El dólar australiano no se vio afectado por el reporte.

- El gobernador del Banco de Japón afirmó que es muy temprano para discutir estrategias de salida (políticas de ajuste monetario que incluirían subas de tasas de interés de referencia o a reservas y venta de bonos) ya que la inflación se mantiene por debajo del 0%.

- La inflación al consumidor en el Reino Unido subió en marzo 0,3% (a una tasa anual del 2,8%) apenas por debajo del 0,4% esperado. Mientras que una de las lecturas del índice mayorista registró un descenso del 0,1% en marzo, llegando a una variación del +0,4% anual.

- La encuesta ZEW de Alemania sobre expectativas económicas cae desde 48,5 a 36,3 (se esperaba un descenso a 41,0). Otra señal de que los problemas en la periferia de la Eurozona siguen llegando a centro de la región.

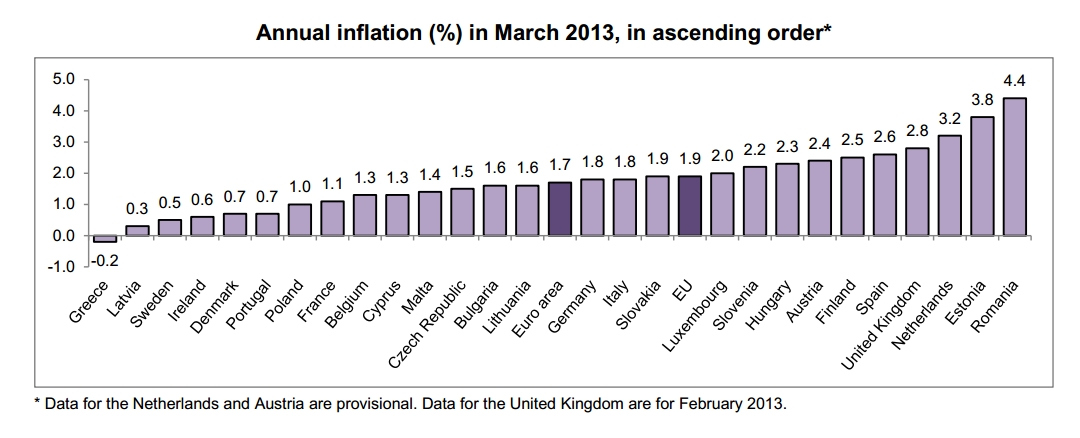

La tasa de inflación minorista de la zona del euro subió 1,2% en marzo, como era esperado. La tasa anual cayó desde 1,8% a 1,7%, siendo este el nivel más bajo desde agosto de 2010. Un detalle que puede ser positivo al largo plazo, es que Grecia registra las lecturas más bajas. Si bien esto es el reflejo seguramente de la recesión, pero sería para el país una inflación elevada.

La tasa de inflación minorista de la zona del euro subió 1,2% en marzo, como era esperado. La tasa anual cayó desde 1,8% a 1,7%, siendo este el nivel más bajo desde agosto de 2010. Un detalle que puede ser positivo al largo plazo, es que Grecia registra las lecturas más bajas. Si bien esto es el reflejo seguramente de la recesión, pero sería para el país una inflación elevada.- Los costos de endeudamiento a 6 y 12 meses llegaron a mínimos en 3 años en España tras colocar €5.000 millones en letras a corto plazo.

- El Fondo Monetario Internacional recortó las estimaciones de crecimiento del mundo, proyectándolas ahora en 3,3% para el 2013 y en 4% para el 2014.

- La producción industrial en EE.UU. subió en marzo 0,4%, superando las expectativas de un incremento del 0,2%. La tasa de inflación minorista en marzo cayó 0,2%, afectada por un descenso en los precios de la energía. Mientras que los inicios de viviendas subieron más de lo esperado en marzo pero el otro reporte del mercado inmobiliario, el de permisos de construcción cayó más de lo que se proyectaba.

- Día de datos mixtos en EE.UU. que no modifican el panorama actual. El miércoles lo más importante pasará por el Libro Beige de la FED.