– Resumen y panorama del mercado de divisas 21/03/13 –

La divisa común fue la de peor rendimiento en el forex el jueves al caer a lo largo del mercado. El reporte PMI no mostró señales de mejora en la economía de la región (sino lo contrario), lo que se sumo a la situación de Chipre y terminó afectando al euro. El yen estuvo entre las mejores.

La divisa común fue la de peor rendimiento en el forex el jueves al caer a lo largo del mercado. El reporte PMI no mostró señales de mejora en la economía de la región (sino lo contrario), lo que se sumo a la situación de Chipre y terminó afectando al euro. El yen estuvo entre las mejores.

Buenos datos en EE.UU., Nueva Zelanda y el Reino Unido contrastaron los malos de Europa. Esto llevo a un sentimiento mixto en el mercado, que por una lado incrementó preocupaciones por la zona del euro per0 que vio algo de optimismo en otras regiones.

El yen fue la moneda de mejor rendimiento el jueves, recuperando parte del terreno perdido el miércoles y quedó mejor posicionada para el cierre de la semana. Las nuevas autoridades del Banco de Japón no tuvieron declaraciones contundentes, lo que ayudó a la suba de la divisas nipona.

Siguiendo al yen estuvo el dólar de Nueva Zelanda que se vio beneficiado por buenos datos económicos, al reportarse un crecimiento mayor al esperado en el cuatro trimestre del 2012. De seguir la aceleración en la economía ¿removerá el mensaje el banco central que dio de tasas bajas posiblemente para todo el 2013? Si la inflación sigue bajo control, tal vez sí.

Las monedas ligadas a commodities tuvieron una buena performance en parte por los reportes económicos. En el forex se vieron resultados que meses atrás hubieran estado acompañados de subas en la bolsas. Este no fue el caso, ya que las principales plazas europeas y Wall Street terminaron en negativo.

La libra se está mostrando como un soldado resistente. El GBP/USD subió levemente sin poder superar 1,5220 lo que desde el punto de vista del análisis técnico hubiera abierto las puertas a una apreciación mayor. Por segundo día seguido salieron buenos datos de la economía británica (suba en las ventas minoristas) lo que contribuyó a que la libra no sufra la caída que tuvieron sus pares europeos.

El dólar cerró con mayoría de resultados negativos y solo logró anotarse ganancias contra el euro. Los datos de EE.UU. fueron positivos pero no tanto como para hacer que se modifiquen las expectativas sobre el curso actual de la política monetaria de la FED, reafirmado el miércoles.

El cierre de la semana encuentra el mercado con las monedas ligadas a commodities en ascenso, el dólar y la libra resistiendo, el euro cayendo y el yen sin definirse entre realizar una corrección mayor o seguir cerca de los mínimos en años.

Lo que quedó del jueves

- El PBI de Nueva Zelanda creció más de lo esperado durante el cuarto trimestre al hacerlo a una tasa del 1,5%. Esto impulsó al kiwi en el mercado de divisas.

- El déficit comercial de Japón se achicó en febrero hasta $8.100 millones, esto fue producto de caída inesperada de las exportaciones del 2,9% con respecto a un año atrás, mientras que las importaciones subieron 11,9%. Esta es la seguidilla de déficit más larga en 30 años.

- El índice PMI manufacturero HSBC subió según la estimación preliminar en marzo desde 50,4 a 51,7. Este dato estuvo por encima de lo que esperaba el mercado.

- El flamante gobernador del Banco de Japón afirmó que su misión será alcanzar el objetivo de inflación del 2% “lo más pronto humanamente posible”.

-

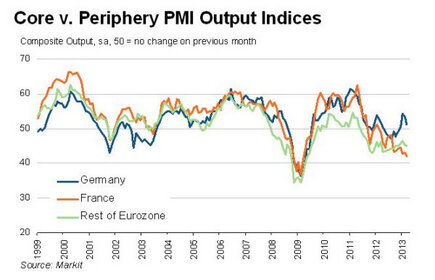

PMI – Alemania, Francia y el resto La estimación flash del PMI Compuesto de Alemania cayó en marzo desde 53,3 a 51,0; mínimo en tres meses.

- Por su parte, el PMI compuesto de la Eurozona cayó desde 47,9 a 46,5.

- En resumen, los datos reflejan una continuidad en el estancamiento de la región. Lo particular de este reporte es que los peores datos en comparación con lo que se esperaba vinieron de las economías más grandes: Francia y Alemania.

- El BCE afirmó que cortará la financiación de emergencia a los bancos chipriotas luego del 25 de marzo a menos que el país acuerde un paquete con la Unión Europea y el Fondo Monetario Internacional.

- Otro buen dato del Reino Unido: las ventas minoristas subieron 2,1% en febrero, superando las expectativas que eran por un incremento del 0,5%.

- Un miembro del partido político que más votos tuvo en las últimas elecciones en Italia (aunque tomando las coaliciones no llegó a ser la más elegida) afirmó que pedirá un referéndum sobre la pertenencia a la zona del euro como parte del programa de gobierno.

- Buenos datos en EE.UU. Los pedidos de subsidio de desempleo en EE.UU. subieron levemente, manteniéndose de esta forma cerca de los mínimos en cinco años.

- La venta de viviendas existentes alcanzó el nivel más alto desde noviembre de 2009. Mientras el índice de precios de viviendas (FHFA), mostró una suba del 0,6% en enero. El indicador PMI manufacturero de EE.UU. trepó desde 54,3 a 54,9, en línea con las expectativas. El índice Philly FED tuvo una buena lectura sobre la actividad en marzo.

- En término generales los datos de EE.UU. ayudan a mantener las buenas perspectivas sobre la economía. Si bien no superaron las expectativas, el hecho de que se mantengan no es poco (cualquier duda solo basta con comprar con los países europeos).

- En Canadá, las ventas minoristas subieron 1%, en línea con las expectativas.

- El presidente del banco central de Chipre anunció que presentó un proyecto de reforma del sistema financiero, que contaría con el visto bueno de la Unión Europea. De ser así y aprobarse, esto acercaría al país a obtener financiamiento de la UE y el FMI.