– Resumen y panorama del mercado de divisas 02/03/13 –

La moneda de mejor rendimiento en la semana fue el dólar seguida de cerca por el yen. Esto fue así pese al retroceso que experimentaron cerca del cierre. Las bolsas en el mundo se mantienen pero entre las divisas, que el dólar y el yen sigan subiendo muestra que no se da el mismo optimismo en todos lados.

El índice bursátil Dow Jones de la bolsa de EE.UU. terminó muy cerca de máximos históricos el viernes y por segunda semana consecutiva cerró en positivo. Esto se dio pese al desplome del pasado lunes y a que no hubo muchas noticias globales alentadoras.

La bolsa de EE.UU. es de empresas globales pero tal vez comiencen a centrarse en los datos económicos estadounidenses y de ahí que no se dejen influenciar por lo que se conoció de Europa. Ni siquiera el recorte de gastos presupuestarios pudo frenar a Wall Street.

En el mercado de divisas sin embargo la historia es otra y que sea el dólar y el yen las que más están subiendo en las últimas semanas puede no reflejar necesariamente optimismo, si es que nos basamos en las correlaciones anteriores. Otra posibilidad es que estas estén cambiando las correlaciones producto de la mejora relativa del estado de la economía de EE.UU. en comparación con el resto. Aunque otra señal de poco optimismo es el hecho de que el petróleo cerró el viernes en el nivel más bajo del 2013.

Los datos de EE.UU. se siguen mostrando mejor que el de Europa en general, pero lo mismo hay riesgos. El optimismo que llevó a Wall Street a máximos en años, tendrá un gran desafío en los próximos días: comienzan a regir importantes recortes presupuestarios y habrá datos económicos claves.

Los recortes presupuestarios tienen una gran diferencia con el episodio de fin de año (precipicio fiscal). El denominado “sequester” comienza a regir inmediatamente y si bien se espera que con el tiempo se alcance un acuerdo que borre varios recortes, esto puede demorar y la demora mientras más grande, más daño. Esto puede llegar a tener un impacto sobre los niveles de inversión de las empresas y de gasto en las familias, lo que sumado a un recorte presupuestario, puede llegar a pesar en el PBI del primer trimestre.

Datos y política le ponen presión al euro

Datos y política le ponen presión al euro

El euro estuvo entre las monedas de peor rendimiento en la semana y se sigue mostrando en modo bajista, sin dar señales de cambio. A la incertidumbre política en Italia se le sumaron los malos datos. Lo que pesó en el euro. Será muy importante el próximo encuentro del Banco Central Europeo (el jueves) y lo que diga Draghi.

Los recientes reportes además siguen llevando a una polarización en la zona del euro. Un ejemplo de esto es que mientras en Italia, España y Grecia la tasa de desempleo está máximos históricos, en Alemania se ubica en el nivel más bajo desde la reunificación. Estas divergencias podrían llevar a que se den conflictos políticos con mayor facilidad en Europa. Por ahora han sido evitados, pero las probabilidades se siguen incrementando.

El yen subió, subió y luego bajó

El yen estuvo entre las de mejor performance aunque terminó por el piso, en el cierre de la semana. Nuevamente el USD/JPY no pudo sostenerse por encima de 94,00 y cayó amagando con un retroceso mayor, pero terminó recuperando terreno. En este duelo entre el dólar y el yen parece que sigue ganando la indefinición (entre seguir el camino a nuevos máximos en años o una corrección significativa). En los próximos días podría haber novedades, con las audiencias de las futuras autoridades.

En Japón comienzan a completarse los cambios de aire. Primero fue el primer ministro y ahora llegó el turno del Banco de Japón. Se anunciaron los nominados y la próxima semana serán las audiencias. Estos cambios de aire, ayudados por el viento de cola internacional, hicieron que el Nikkei (índice de la bolsa de Tokio) tenga el séptimo mes seguido con ganancias.

Las monedas ligadas a commodities sufrieron por los temores globales y la fuerza del dólar, cerraron de nuevo con pérdidas. La tendencia de muy corto plazo sigue favoreciendo al dólar y no hay señales de cambio.

En los próximos días habrá reportes económicos importantes de Australia y además el Banco de Canadá y el Banco de Reserva de Australia decidirán sobre política monetaria lo que posiblemente le imprima más volatilidad y dirección a estas monedas.

Se fue una semana que arrancó con mucha volatilidad y luego se fue calmando. La calma podría seguir el lunes, pero desde el martes, el calendario económico irá tirando combustible para que vaya subiendo. (VER CALENDARIO SEMANAL)

Lo que quedó del viernes

- El PMI oficial de China se situó en febrero en 50,1 mientras que el de HBSC y Markit cayó desde 52,3 a 50,4 (mínimo en cuatro meses). Ambos indicadores aún muestran expansión pero en desaceleración.

- Las ventas minoristas de Alemania subieron 3,1% en enero. Fue la suba más grande en más de 6 años.

- La tasa de desempleo en Italia subió hasta 11,7%, siendo esta la más alta desde por lo menos 1992.

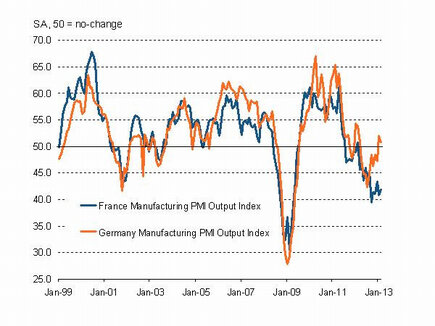

El reporte PMI de la Eurozona se mantuvo sin cambios en febrero en 47,9. Esto muestra a la región sin dar señales de recuperación y en terreno de contracción. Sigue además las divergencias entre determinados países siendo un caso ejemplar el de Francia y Alemania en donde las tendencias del indicador son distintas.

El reporte PMI de la Eurozona se mantuvo sin cambios en febrero en 47,9. Esto muestra a la región sin dar señales de recuperación y en terreno de contracción. Sigue además las divergencias entre determinados países siendo un caso ejemplar el de Francia y Alemania en donde las tendencias del indicador son distintas.- El informe destacó una gran diferencia en cuanto a desempeño económico entre aquellos países exportadores y los que no lo son.

- Uno de los datos positivos se dio en Grecia donde el índice llegó a máximos en 9 meses al subir desde 41,7 a 43,0.

-

RU PMI El PMI manufacturero del Reino Unido mostró al sector en problemas. El índice cayó a 47,9 en febrero desde 50,5. Se esperaba una suba a 51. La sorpresa negativa impactó en la libra.

- Según la estimación flash de la inflación minorista de febrero de la eurozona, la tasa anual se redujo desde 2% a 1,8%.

- La tasa de desempleo de la Eurozona llegó a un nuevo récord del 11,9% en enero.

- Datos positivos de EE.UU. El gasto de los consumidores subió en enero por tercer mes consecutivo, al trepar 0,2%. En el lado negativo los ingresos personales registraron la caída más grande en 20 años al descender 3,6%. Esto llevó a que la tasa de ahorro registrara un desplome. Es de esperar una normalización de estas cifras en los próximos meses.

- El gasto en construcción cayó 2,1% en enero, sorprendiendo a analistas que esperaban una suba del 0,5%. El índice ISM manufacturero por el contrario, sorprendió positivamente al registrar una suba hasta 54,2 (se esperaba una caída desde 53,1 a 52,5). La confianza el consumidor subió en febrero (lectura final) a 77,6; que es el nivel más alto desde noviembre.