– Resumen y panorama del mercado de divisas 06/03/13 –

Nuevamente el Dow Jones marcó máximos históricos en una jornada sin grandes movimientos en los mercados financieros, caracterizada por cierta precaución en base a lo que ocurre en el presente y a lo que viene el jueves.

Los buenos datos que se conocieron de EE.UU. alentaron al optimismo, la demanda por activos riesgosos y en el mercado de divisas le dieron empuje al dólar. El billete verde se apreció a lo largo del mercado y fue la moneda de mejor rendimiento el miércoles. No hubo quiebre de niveles técnicos importantes, pero de esta forma le puso fin a una caída que estaba teniendo esta semana en el mercado.

Otra vez los buenos datos de EE.UU. impulsaron al dólar, ratificando un cambio en las correlaciones. Frente a las monedas ligadas a commodities también subió tras una gran recuperación luego de haber comenzado debilitado el día y extendiendo las pérdidas.

Por ahora, tanto el AUD/USD como el NZD/USD están en modo de consolidación, luego de haberse fortalecido en el corto plazo. Pero lo ocurrido el miércoles pone de manifiesto que es muy pronto para pensar en mayores subas. Será importante el cierre semanal y lo que ocurra en los próximos dos días.

El dólar de Canadá fue la peor del grupo de las ligadas a commodities. Datos económicos junto con el comunicado del banco central debilitaron al loonie. El USD/CAD frenó su rally en la zona de los máximos de la pasada semana, en torno a 1,0340 y quedó cerca de habilitar una nueva pata alcista.

La libra estuvo entre las más flojas, posiblemente ante expectativa de lo que pueda decir el jueves el Banco de Inglaterra, que tendrá peso y mucho sobre la cotización de la libra. Por ahora todo apunta a la baja… pero será necesario que el banco central le de la estocada. De lo contrario, en caso de que el GBP/USD tenga una recuperación por encima de 1,5220, la libra podría ganar momento en el mercado.

El EUR/USD cayó despacito desde la sesión europea y terminó cotizando debajo de 1,30 el día, teniendo el cierre diario más bajo desde diciembre de 2012. La tendencia del par sigue a la baja y el euro se muestra algo debilitado en el mercado. El jueves con las palabras de Draghi luego de la decisión del BCE puede pasar de todo.

El GBP/USD cotiza en proximidades de 1,50 y el EUR/USD de 1,30. Tanto el Banco de Inglaterra como el Banco Central Europeo moverán en las próximas horas las cotizaciones. ¿Aguantarán por encima de estos niveles?

También hay que tener en cuenta que pueden llegar a tomar caminos distintos y por ende afectar fuertemente a cruces como el EUR/GBP.

Pero, en el duelo de las monedas más débiles, el yen no aceptó competencia y se desplomó durante la sesión americana, terminado el día en lo más bajo del podio. El USD/JPY regresó por encima de 94,00 y es de esperar que pierda fuerza a medida que se aproxime a 94,50. De superar dicho nivel, las subas podrían prolongarse debilitando al yen a lo largo del mercado. No se trata de un nivel fácil para el dólar, desde hace semanas que lo viene probando sin tener éxito. De hecho ha tenido seria dificultades en sostenerse por encima de 94,00.

En las próximas horas el Banco de Japón anunciará decisiones. No se esperan sorpresas. Desde donde podrían surgir fuentes de volatilidad es desde el parlamento en donde siguen las audiencias para confirmas a los nominados a ocupar los cargos en la institución.

Un miércoles con relativa calma, parece presagiar un jueves movido (y aún quedará el viernes, con el reporte de empleo de EE.UU. entre otros datos).

Lo que quedó del miércoles

- La nueva lectura del PIB de Australia del cuatro trimestre muestra que la economía subió a una tasa del 0,6%, como era esperado. El crecimiento del tercer trimestre fue revisado al alza desde 0,5% a 0,7%. Con esto, el país llegó a 21 años sin recesiones. En el 2012 la economía creció a una tasa del 3,6%, la tasa más alta desde el 2007.

- La zona del euro se contrajo un 0,6% durante el cuarto trimestre del 2012. Esto implica que no hubo revisiones a la lectura anterior.

- El político italiano, líder de la centro-izquierda, P. L. Bersani, afirma que recortará la burocracia, el tamaño del parlamento, reducirá impuestos a la propiedad y que su primera prioridad será salir de la jaula de la austeridad. Los votos obtenidos no le permiten formar gobierno sin una alianza por lo que Italia camina hacia una nueva elección.

- El presidente de la FED de Filadelfia, C. Plosser, afirma que el programa de compra de títulos debería empezar a moderarse para finalizar en el tercer trimestre del 2013. Vale aclarar que Plosser no tiene voto en el FOMC este año.

- El reporte ADP de empleo privado de EE.UU. indica que se crearon 198.00 trabajos en febrero superando las expectativas (se esperaba 175.00). Además se revisaron al alza las cifras del mes anteriores desde 192.000 a 215.000.

Las órdenes a fábrica en enero cayeron 2%. Esto está por debajo de la caída del 2,2% esperada. -

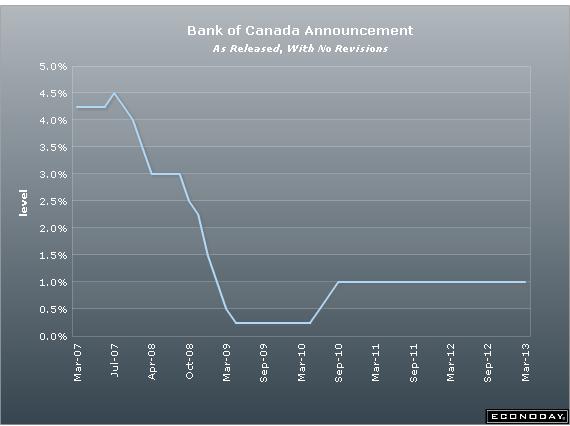

El Banco de Canadá mantuvo la tasa de interés sin cambios y reiteró casi a la exactitud el mismo mensaje que en el encuentro anterior: “un modesto retiro de estímulos posiblemente sea requerido con el paso del tiempo (…) el momento de hacerlo es menos inminente que lo anteriormente anticipado”.

El Banco de Canadá mantuvo la tasa de interés sin cambios y reiteró casi a la exactitud el mismo mensaje que en el encuentro anterior: “un modesto retiro de estímulos posiblemente sea requerido con el paso del tiempo (…) el momento de hacerlo es menos inminente que lo anteriormente anticipado”.

En el mismo momento en que salía el comunicado del banco central, se conocía que el índice IVEY de febrero registraba una caída importante al pasar desde 58,9 a 51,1. Ambos eventos contribuyeron a debilitar al loonie (CAD). - La FED publica el Libro Beige sobre el estado actual de la economía, según el cual hubo un modesto a moderado crecimiento desde la publicación anterior. Las presiones sobre los precios siguen modestas excepto para algunas materias primas y en algunos sectores con precios minoristas más altos. También mencionó que las políticas del gobierno están frenando el crecimiento.