– Resumen y panorama del mercado de divisas 21/02/13 –

Desde máximos en años, los principales índices de las bolsas del mundo han comenzado un camino bajista, que en el forex está favoreciendo al dólar y al yen. De todas formas el jueves una de las monedas de mejor rendimiento fue la libra, que recuperó algo de terreno tras venir desplomándose. Las monedas ligada a commodities se mantuvieron tras el descenso del miércoles.

Desde máximos en años, los principales índices de las bolsas del mundo han comenzado un camino bajista, que en el forex está favoreciendo al dólar y al yen. De todas formas el jueves una de las monedas de mejor rendimiento fue la libra, que recuperó algo de terreno tras venir desplomándose. Las monedas ligada a commodities se mantuvieron tras el descenso del miércoles.

Las minutas de la Reserva Federal de ayer generaron ventas en Wall Street el miércoles que luego se trasladaron a la sesión del jueves en Asia y Europa. Las pérdidas se incrementaron con los datos económicos, que decepcionaron en la eurozona y estuvieron por debajo de lo esperado en EE.UU. Esto contribuyó a que siga la corrección en las bolsas. El panorama no es alentador y la directriz actual favorece a una continuación en este sentido.

Que las minutas de la FED hayan pesado sobre las bolsas, deberá ser tomado como una excusa. La premisa sigue siendo la misma: será la economía la que determine los próximos pasos. Pero, Wall Street parece adicto al lenguaje estimulativo de la FED y cuando no lo tiene, tiende a caer.

Dicha caída, originada en que se estima en que en algún momento la FED se normalizará, juega a favor del dólar por factores naturales y además, recibe otro impulso por el efecto de aversión al riesgo.

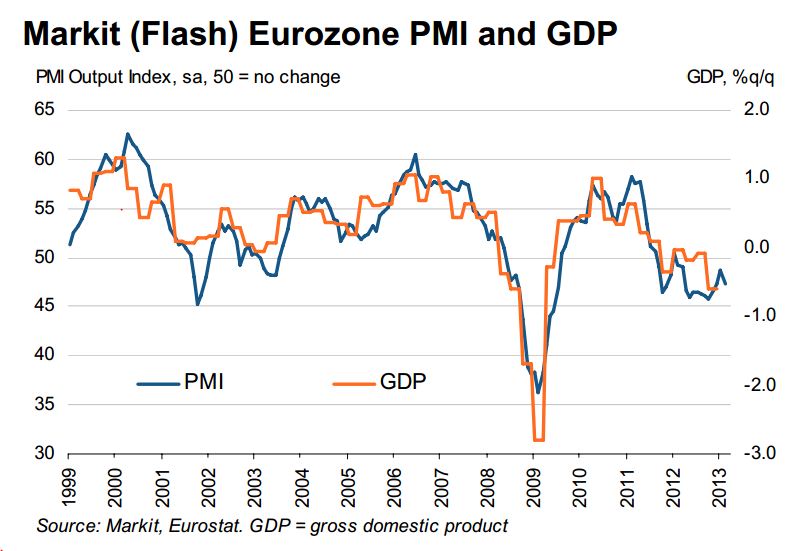

Esto puede explicar los movimientos del miércoles y del jueves. Aunque para los del jueves hay que sumarle los datos que se conocieron de la zona del euro (PMI) que alertan de una recaída en las economías tras una leve mejoramiento que se había conocido.

¿Que hará el Banco Central Europeo?

Los datos del PMI de la Eurozona van a arrojar más presión hacia el BCE. Días atrás, cuando se conocían los primeros datos económicos del 2013, la luz del final del túnel en Europa se achicaba y el euro dejó de crecer para luego retroceder. Las mejoras de los mercados financieros dejaron de darle soporte al euro producto del temor que crece por el lado real de la economía. Si las discusiones en los encuentros previos del BCE eran intensas, después de estos datos lo serán más. Las voces para una reducción en la tasa de interés se incrementaran y además presionarán para que el mensaje de Draghi tienda a debilitar al euro.

El yen y la libra, las mejores

La moneda del Reino Unido que venía siendo castigada en el mercado, tuvo su jornada de respiro, rebotando desde mínimos en meses (o años) en varios cruces y terminó como una de las mejores del día. Además de los malos datos de la eurozona, se conocieron buenas cifras fiscales del Reino Unido. ¿Seguirá la corrección de la libra? Podría seguir, más teniendo en cuenta que el viernes no habrá reportes de la economía británica.

El yen parece estar regresando lentamente, con recorridos que no llama mucho la atención. El USD/JPY va paso a paso aproximándose a soportes importantes. Es de esperar que una caída debajo de 92,20, habilite a una suba del yen a lo largo del mercado. La divisa japonesa además se benefició con el ambiente de pesimismo (o por ahora, tal vez sea un menor optimismo).

Con el dólar y el yen en alza, y el EUR/CHF en caída, el jueves fue una jornada en donde las viejas correlaciones funcionaron bastante bien.

En lo que respecta a materia primas, el oro tuvo un respiro tras el desplome del miércoles mientras que el petroleo tuvo una nueva caída y cerró en el nivel más bajo desde principios de enero, cerca de $93.

El viernes será un día clave para ver donde finalizan pares de divisas y que señales pueden surgir. El yen va camino a ser de las de mejor rendimiento seguida por el dólar. Posiblemente esto no cambie el viernes.

Cuando en las bolsas el resultado que domina es un rojo fuerte, entonces en el mercado de divisas domina el verde (del dólar). Aunque ahora el yen está empezando a pisar más fuerte en el mercado tras semanas de debilidad.

Lo que quedó del jueves

-

PMI EZ La estimación preliminar del PMI de la Eurozona generó alarma al mostrar a la región lejos de la recuperación económica, modificando las expectativas de una pronta recuperación. En Francia el índice compuesto retrocedió a 42,3 llegando a mínimos en 47 meses, mientras que en Alemania cayó desde 54,4 a 52,7. Para toda la eurozona, el PMI compuesto se redujo desde 48,6 a 47,3.

- El presupuesto del Reino Unido mostró un superávit de GBP 15.000 millones en enero (1000 millones superior al del año pasado). Esto incluye transferencias del Banco de Inglaterra por GBP 3.800 millones.

- España colocó deuda en el mercado pagando a 2 años 2,57% (vs 2,88 de venta anterior) y a 6 años a 4,29% (vs 6,79% anterior – julio de 2012).

- Datos EE.UU. Los pedidos de subsidio de desempleo subieron 20.000 la pasada semana (la expectativa era por un incremento menor). El índice de precios al consumidor se mantuvo sin cambios en enero por segundo mes consecutivo. Esto hace que no surjan problemas por el lado de la inflación para que la FED siga aplicando sus políticas de estímulo.

- El indicador de la actividad manufacturera de la región de Filadelfia mostró una caída desde -5,8 a -12,5 (se esperaba una suba). El indicador adelantado mostró una suba del 0,2% en enero (se esperaba una suba del 0,3%) mientras que las ventas de viviendas de segunda mano treparon 0,4%. Los datos muestran cierta debilidad en comparación con los anteriores. El del mercado inmobiliario por un lado mostró cierta estabilización en el ritmo de crecimiento, acompañado por una continuidad en la caída de inventarios de viviendas; lo positivo es que el precio promedio de venta se situó un 12% por encima del de enero del 2012.

- En lo que respecta a discursos, mientras que J. Bullard mostró un tono de que los estímulos de la FED son muchos y el ritmo de compras podría irse reduciendo, J. Williams, otro con voz y voto en el FOMC, habló de que las compras seguirán en la segunda mitad del 2013 e incluso llego a mencionar tasas más bajas.