Calendario económico para el 16/05/2013

Habrá interesantes reportes económicos el jueves. Entre lo más importante estará el de PBI de Japón, calcinación minorista del zona del euro y de EE.UU., en donde también se conocerán los pedidos de subsidio de desempleo. El miércoles los reportes de PIB de la Eurozona dejaron un sabor amargo, mientras que en el Reino Unido los datos del mercado laboral no decepcionaron.

Habrá interesantes reportes económicos el jueves. Entre lo más importante estará el de PBI de Japón, calcinación minorista del zona del euro y de EE.UU., en donde también se conocerán los pedidos de subsidio de desempleo. El miércoles los reportes de PIB de la Eurozona dejaron un sabor amargo, mientras que en el Reino Unido los datos del mercado laboral no decepcionaron.

La semana comenzará a cerrarse, considerando que el viernes el calendario estará liviano. En el forex esta semana está siendo distinta ya que se han visto recorridos importantes en los días que van, contrariando lo ocurrido en las dos anteriores, cuando hubo cierta calma hasta que llegó el jueves y el viernes. Es decir, que el jueves, si continúa la lógica de las semanas anteriores la volatilidad podría incrementarse.

- Durante la sesión asiática lo más importante pasará por la primera estimación de crecimiento de la economía de Japón durante el primer trimestre. Tras un crecimiento del 0,2% (anualizada) el trimestre anterior, todas las proyecciones de analistas implican una fuerte aceleración en la tasa, que estaría entre el 2% y 3%. El dato del PBI se conocerá a las 23:50 GMT (del miércoles), mientras que a las 04:30 GMT habrá una nueva ronda de datos de Japón, con el reporte de producción industrial de marzo. No está claro el impacto de estos reportes sobre el yen, ya que incluso buenos datos debilitarían a la moneda.

- En Nueva Zelanda puede haber movimiento ya que el Ministro de Finanzas presentará el presupuesto.

- Tras los datos de PBI del martes, el miércoles será una jornada más tranquila en Europa. Se publicarán dos reportes de la zona del euro: balanza comercial e inflación minorista. No se espera un alto impacto de los mismos. El índice de precios al consumidor debería de haber caído 0,1% en abril, en línea con las acciones del Banco Central Europeo. La inflación está lejos de ser un problema en la Eurozona y en todo caso, una caída brusca en el IPC podría pasar a serlo.

- En la previa de la apertura de Wall Street habrá varios reportes de EE.UU. A las 12:30 GMT saldrán varios reportes juntos que es de esperar tengan un impacto sobre las bolsas y el mercado de divisas. El que más relevancia puede tener es el de subsidios de desempleo, que se espera se mantenga cerca del nivel de la pasada semana (330.000), lo que implica mínimos en cinco años. Buenos datos tenderán a favorecer al dólar, particularmente vía el USD/JPY. Otro dato que se conocerá a la misma hora es la evolución del índice de precios al consumidor de abril. Se espera que el índice haya caído 0,2%; un número significativamente menor, podría jugar en contra del dólar. También junto con los datos anteriores, saldrá la lectura de inicio de viviendas y permisos de construcción de abril; en ambos se esperan leves mejorías.

- A las 14:00 GMT saldrá el informe regional, Philly FED; del que se espera una leve mejora. Es un reporte que a veces suele pasar desapercibido en el mercado.

Lo que dejó el miércoles:

- La tasa de desempleo en el Reino Unido se situó en 7,8%, pero se redujo el empleo y se incrementó el número de desempleados.

- El PBI de Alemania subió 0,1% en el primer trimestre, lo que implica el regresó a los números positivos. De todas formas se ubicó por debajo de lo esperado por los analistas. La economía francesa no levantó cabeza y cayó en recesión, el registrarse la segunda contracción consecutiva del PIB, que cayó 0,2%. El presidente de Francia dijo (justo el mismo día) que lo peor ha pasado.

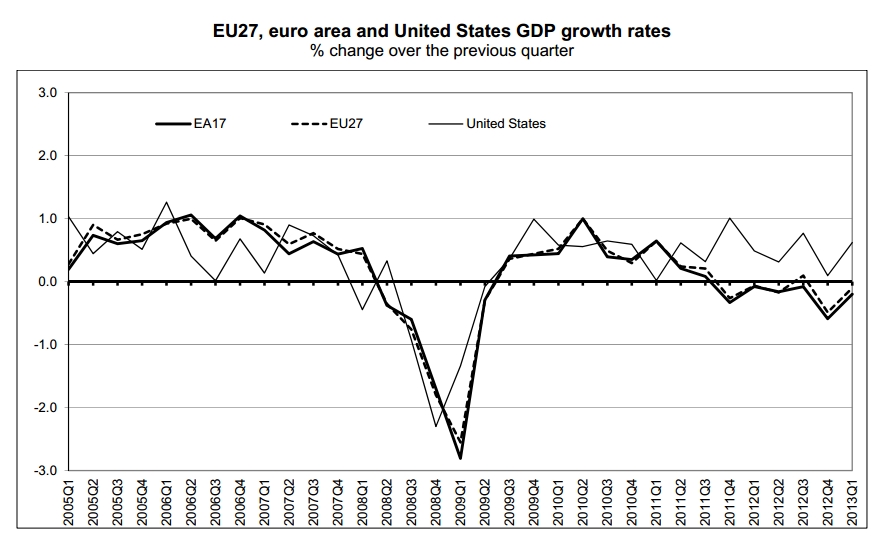

La primera estimación de crecimiento del PBI de la Eurozona del primer trimestre del 2013 arrojó una caída del 0,2% y del 0,1% para la Unión Europea. Esto implica que la región se mantiene en recesión, que ya es la más larga desde que está el euro (no la más brusca).

PBI UE, EZ y EE.UU. - El reporte del Banco de Inglaterra indicó que la inflación se mantendrá por encima del 2% y que el PBI seguirá por debajo del nivel que tenía antes de la crisis por otro año más; aunque levantó la perspectiva de crecimiento del 2013. En las declaraciones el gobernador, M. King presentó un panorama más optimista indicando que ve mayor crecimiento y menor inflación que tres meses atrás. Fue el último reporte presentado por King, quien será reemplazo por el actual gobernador del Banco de Canadá, M. Carney.

- El índice de precios al productor de EE.UU. registró la caída más brusca en tres años, al decender 0,7% en abril. El índice manufacturero de la región de Nueva York cayó sorpresivamente desde 3,05 a -1,43; se esperaba una suba a 4. La producción industrial también arrojó una sorpresa negativa al caer 0,5% en marzo (la expectativa era por una reducción, pero menor). Fue una jornada de datos negativos en general en EE.UU.