Las cosas pintan mal se mire como se mire.

Los datos de posicionamiento de los inversores en el Bono USA, cortesía de datos de Commitment of Traders actualizados la semana pasada, manifiestan temor de los agentes más especuladores ante un eventual desplome de los precios y su afán por intentar aprovecharse ampliando exposición en el lado corto del mercado. Después de las fuertes caídas del bono USA, desde los máximos del pasado mes de julio, el temor a que ese cambio de tendencia sea de carácter estructural es real y en aumento.

De un cambio secular en la estructura de precios a que la caída se produzca en línea recta hay un trecho, pero los inversores menos avezados apuestan demasiado fuerte por la hipótesis del desplome directo. Los datos COT de la semana pasada indican que el posicionamiento bajista -corto- de los inversores en Treasuries ha alcanzado nuevos máximos.

Una situación que abunda en confirmar el rebote técnico en marcha, por el que venimos apostando con estrategias abiertas ya en el mercado desde hace semanas, y muy ventajosa (desde la teoría de opinión contraria) que invita a proyectar aún mayor recorrido alcista.

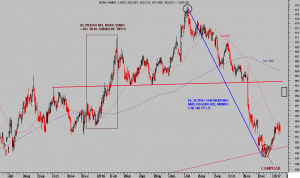

T-BOND diario

La presidenta de la Reserva Federal, Sra. Yellen, pronunció el miércoles un discurso ante el Commonwealth Club con tintes especialmente “Hawkish”. Los términos Hawkish -de halcón- o Dovish -de paloma- son empleados en referencia a la predisposición de las autoridades monetarias para mantener políticas restrictivas o expansivas respectivamente.

Las palabras de la Sra Yellen fueron realmente elocuentes, desprenden inquietud, textualmente dijo:

- “the economy is near maximum employment adn inflation is moving toward our goal”.

- “we are expecting to increase our federal funds rate target a few times a year until, the end of 2019, it is closer to our estimate of its longer run neutral rate of 3%”.

- “Waiting too long to begin moving toward the neutral rate could risk a nasty surprise down the road, either too much inflation, financial instability or both.

- “In such scenario, we could be forced to raise interest rates rapidly, which in turn could push the economy into a new recesion”

A buen entendedor pocas palabras bastan!.

- “Tras 7 años de alzas, el ciclo económico de recuperación -asistida- se encuentra más cerca de su fase final. La Reserva Federal dispone de escasas herramientas para hacer frente a una eventual desaceleración o recesión que, a estas alturas del ciclo, en cualquier momento podría hacer acto de presencia.

- La inflación parece estar despertando y las políticas fiscales ultra expansivas que presumiblemente implementará Trump aportarán mayor presión de precios. La FED debería comenzar a plantearse la posibilidad de situar los tipos de interés en su media histórica o al menos en el entorno del 2 – 3% con el fin de contener las presiones inflacionistas pero también para acumular munición útil ante un escenario de recesión económica.

- El problema de fondo es que si los tipos ascienden en dirección a su media histórica, la economía entraría en recesión inmediatamente después. El gran dilema!

- La FED desperdició la oportunidad de subir los tipos progresivamente durante la bonanza de los años 2012 – 2013 y ahora se enfrenta a una situación de enorme complejidad.

- La FED sabe que la inflación derivada del efecto Trump llegará, También es consciente del retardo existente entre las decisiones de política monetaria y su impacto. Es decir, sabiendo que la inflación está subiendo y las expectativas de inflación también, el FOMC debe anticiparse subiendo tipos con al menos 9 meses de antelación para que sea realmente efectivo en su propósito de contener futuros brotes de precios indeseados”.

Los párrafos anteriores son extraídos de un post reciente que trata de explicar la complejidad de la situación de la política monetaria y los serios retos a abordar.

Uno de los problemas asociados a las subidas de precios, no acompañadas de subidas de salarios, es la erosión en la capacidad del consumidor para aumentar la demanda. La calidad de vida sufre y dos tercios del PIB no aportan lo necesario para obtener cotas de PIB decentes e históricas del 3 – 4%.

Vean la evolución de los salarios medios semanales en USA:

Pero mañana por fin de celebra la ceremonia de toma de posesión del cargo de presidente USA del Sr Trump y la expectación es máxima, entre otras cosas, ante su reiterado propósito de hacer subir el PIB americano hasta el 4%. “Wishful thinking?”, veremos!

El Bureau of Labour Statistics publicó ayer el informe de precios IPC de diciembre, anunciando un aumento del IPC del 2.07% y del +2.20% en la tasa subyacente (la que excluye alimentos y energía)

IPC interanual USA

La repercusión del alza en la tasa y en las expectativas de inflación además de impactar en política monetaria, incide también en la marcha de precios de los metales preciosos. Actúan como activo refugio frente al riesgo de inflación, también frente al aumento de desconfianza en los bancos centrales.

El Oro alcanzó suelo en diciembre tras una corrección intensa iniciada en julio, también fecha del techo del T Bond, y desde entonces ha conseguido salir de zona de soporte y fuerte sobreventa, anunciadas en post recuperar casi 100 dólares la onza.

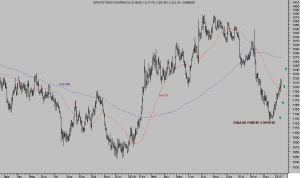

ORO diario.

Fuente: lacartadelabolsa.com